Im Kanton Zürich rückt die Steuererklärung 2026 für Privatpersonen und Selbstständige erneut in den Fokus fiskalischer Pflichten, wobei Fristen, Abzüge und elektronische Einreichung entscheidend über mögliche Rückzahlungen entscheiden. Steuerpflichtige stehen dabei unter zunehmendem Druck, korrekte Angaben fristgerecht einzureichen, da Verspätungen oder Fehler direkte finanzielle Konsequenzen nach sich ziehen können.

Die aktuellen steuerlichen Rahmenbedingungen zeigen, dass sowohl klassische Papierverfahren als auch digitale Plattformen parallel genutzt werden, während die kantonalen Steuerbehörden ihre Kontrollmechanismen weiter verschärfen. NUME.ch berichtet aus Zürich, dass insbesondere digitale Einreichungen im Jahr 2026 deutlich an Bedeutung gewinnen und die Bearbeitungszeiten verkürzen sollen, ohne die Prüfungsintensität zu reduzieren.

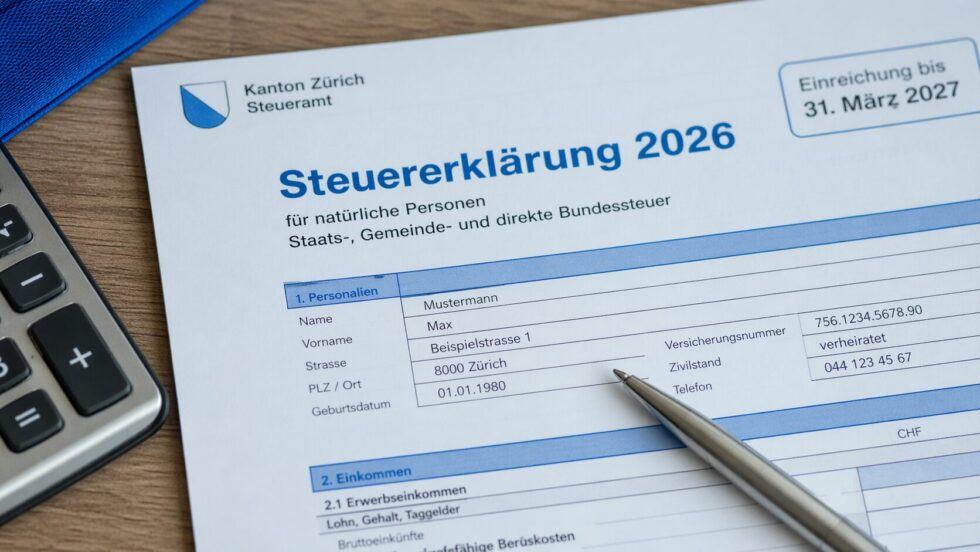

Fristen und Termine: Den 31. März im Blick behalten

Die pünktliche Abgabe ist die erste Pflicht jedes Steuerpflichtigen im Kanton Zürich, um Mahngebühren und hohe Verzugszinsen zu vermeiden. Der offizielle Stichtag für die Einreichung der Steuererklärung 2025 im Jahr 2026 ist der 31. März für alle unselbstständig Erwerbenden. Sollten Sie diesen Termin nicht einhalten können, ist es zwingend erforderlich, vor Ablauf eine Fristerstreckung zu beantragen.

Dies kann bequem online über das e-Steuerkonto oder per Post erledigt werden, wobei eine Verlängerung bis Ende September meist ohne Angabe von Gründen gewährt wird. Werden Fristen ignoriert, folgt zunächst eine kostenlose Mahnung, doch bei weiterer Säumnis drohen Gebühren und eine amtliche Einschätzung nach pflichtgemässem Ermessen.

Eine strukturierte Terminplanung schützt Sie somit vor unnötigen Kosten und rechtlichem Ärger mit dem kantonalen Steueramt.

- Hauptfrist: 31. März 2026 für Privatpersonen.

- Online-Verlängerung: Bis 30. September meist gebührenfrei via Webportal.

- Mahnwesen: Erste Mahnung kostenlos, danach Gebühren bis zu CHF 100.

- Einschätzung: Bei Nichtabgabe erfolgt eine teure Schätzung durch das Amt.

Berufsauslagen: Fahrkosten und Pendlerabzug optimal nutzen

Der Arbeitsweg zwischen Wohn- und Arbeitsort stellt für viele Zürcher Steuerpflichtige einen der bedeutendsten Abzugsposten in der Steuererklärung dar. Im Kanton Zürich können die effektiven Kosten für öffentliche Verkehrsmittel in der Regel in voller Höhe abgezogen werden, sofern sie belegt sind.

Die Nutzung des Privatwagens ist hingegen nur dann abzugsfähig, wenn der Zeitgewinn gegenüber dem ÖV erheblich ist oder die Nutzung der Bahn unzumutbar erscheint. Dabei wird ein strenger Massstab angelegt, der oft einen Zeitgewinn von mehr als einer Stunde pro Tag voraussetzt. Auch Velofahrer kommen auf ihre Kosten und können eine jährliche Pauschale für den Unterhalt ihres Fahrrades geltend machen.

Eine präzise Berechnung der Arbeitstage abzüglich Ferien und Absenzen ist hierbei für eine korrekte Deklaration unerlässlich.

| Transportmittel | Abzugsart | Konditionen 2026 |

| Öffentlicher Verkehr | Effektive Kosten | Voller Abzug des Abonnements (ZVV/GA). |

| Privat-PKW | Kilometerpauschale | Nur bei Zeitersparnis > 60 Min. zulässig. |

| Fahrrad | Pauschalbetrag | CHF 700 pro Jahr für Unterhalt und Abnutzung. |

| Übrige Berufskosten | Pauschale | 3% des Nettolohns (min. 2000, max. 4000). |

Homeoffice: Abzüge für das heimische Arbeitszimmer

In der Steuererklärung im Kanton Zürich 2026 korrekt einreichen bedeutet auch, die spezifischen Abzüge für das Arbeiten in den eigenen vier Wänden genau zu prüfen. Ein Abzug für das Arbeitszimmer ist nur dann zulässig, wenn ein wesentlicher Teil der Arbeit zu Hause erledigt werden muss und der Arbeitgeber keinen geeigneten Arbeitsplatz zur Verfügung stellt. Zudem muss das Zimmer ausschliesslich oder überwiegend für berufliche Zwecke genutzt werden, was bei einer Nutzung als Gästezimmer oft abgelehnt wird.

Die Pauschalen für Berufskosten decken oft bereits einen grossen Teil der Ausgaben ab, weshalb eine effektive Abrechnung des Zimmers genau kalkuliert sein will. Viele Steuerpflichtige profitieren eher von den Pauschalbeträgen, es sei denn, die anteilige Miete für das Büro ist aussergewöhnlich hoch. Es empfiehlt sich, eine Bestätigung des Arbeitgebers über die Homeoffice-Pflicht den Unterlagen beizulegen.

Säule 3a: Das mächtigste Instrument zur Steueroptimierung

Die Einzahlung in die gebundene Vorsorge der Säule 3a ist und bleibt die effektivste Methode, um die Steuerrechnung im Kanton Zürich unmittelbar zu senken. Jeder Franken, den Sie bis zum gesetzlichen Maximalbetrag einzahlen, wird direkt von Ihrem steuerbaren Einkommen abgezogen, was je nach Progression hunderte oder tausende Franken Ersparnis bedeutet.

Für das Steuerjahr 2025, welches Sie 2026 deklarieren, gelten strikte Obergrenzen für Personen mit und ohne Anschluss an eine Pensionskasse. Wichtig ist, dass die Zahlung tatsächlich bis zum 31. Dezember des Steuerjahres beim Vorsorgeträger eingegangen ist, da verspätete Zahlungen erst im Folgejahr berücksichtigt werden können. Neben dem Steuervorteil profitieren Sie von einer steuerfreien Verzinsung des Kapitals bis zur Auszahlung im Alter.

Es ist daher ratsam, den Maximalbetrag jedes Jahr voll auszuschöpfen, um die Zinseszins-Effekte optimal zu nutzen.

- Mit PK: Maximal CHF 7'056 abzugsfähig.

- Ohne PK: 20% des Nettoerwerbseinkommens, max. CHF 35'280.

- Vorteil: Reduktion des steuerbaren Einkommens und Vermögensschonung.

- Frist: Valuta-Datum muss zwingend im Vorjahr liegen.

Kinderabzüge: Finanzielle Entlastung für Familien

Der Kanton Zürich gewährt Familien substanzielle Abzüge, um die Kosten für den Unterhalt und die Betreuung von Kindern steuerlich abzufedern. Für jedes minderjährige Kind oder Kind in Erstausbildung kann ein fixer Kinderabzug geltend gemacht werden, der das steuerbare Einkommen direkt mindert.

Zusätzlich können berufstätige Eltern die effektiven Kosten für die Fremdbetreuung in Kitas, Horten oder bei Tagesfamilien bis zu einem gesetzlich definierten Höchstbetrag abziehen. Auch die Kosten für die Ausbildung, wie Schulgelder oder Lehrmaterialien bei volljährigen Kindern, sind unter bestimmten Voraussetzungen abzugsfähig.

Diese Entlastungen führen oft dazu, dass Familien mit mittleren Einkommen ihre Steuerlast signifikant reduzieren können. Es ist wichtig, die entsprechenden Bestätigungen der Betreuungseinrichtungen lückenlos zu sammeln und auf Verlangen vorzulegen.

- Kinderabzug: CHF 9'200 pro Kind für den allgemeinen Unterhalt.

- Fremdbetreuung: Bis zu CHF 25'000 (kantonal) für Kita- oder Hortkosten.

- Versicherung: CHF 700 Pauschale für Krankenkassenprämien des Kindes.

- Ausbildung: Erhöhte Abzüge bei volljährigen Kindern in Ausbildung.

Krankheitskosten: Den Selbstbehalt gezielt überwinden

Gesundheitskosten können im Kanton Zürich nur dann vom Einkommen abgezogen werden, wenn sie eine bestimmte Hürde überschreiten. Abzugsfähig sind lediglich jene Kosten, die den Selbstbehalt von 5 % des Reineinkommens übersteigen und vom Steuerpflichtigen selbst getragen wurden.

Dazu zählen nicht nur Arztrechnungen, sondern auch Ausgaben für Zahnbehandlungen, Optiker, Physiotherapie und notwendige Medikamente, die nicht von der Krankenkasse übernommen wurden. Viele Steuerpflichtige vergessen, die Kosten für Fahrten zu medizinischen Behandlungen oder spezielle Diätverpflegungen aufzuführen.

Es lohnt sich daher, während des gesamten Jahres alle Quittungen und die Leistungsabrechnungen der Krankenkasse systematisch zu sammeln. Eine präzise Dokumentation ist der Schlüssel, um am Ende des Jahres über die 5-Prozent-Hürde zu kommen und Steuern zu sparen.

| Kostenart | Abzugsfähigkeit | Dokumentation |

| Zahnarzt | Ja, voll (nach Selbstbehalt) | Detaillierte Rechnung. |

| Brillen/Linsen | Ja, medizinisch notwendig | Beleg vom Optiker/Arzt. |

| Medikamente | Nur ärztlich verordnete | Apothekenbeleg & Rezept. |

| Fahrkosten | Ja, zum Behandlungsort | Kilometer-Nachweis. |

Weiterbildung: Investition in die Karriere steuerlich absetzen

Beruflich orientierte Aus- und Weiterbildungskosten sind im Kanton Zürich grosszügig abzugsfähig, sofern sie dazu dienen, im angestammten Beruf zu bleiben oder sich für eine neue berufliche Tätigkeit zu qualifizieren.

In einer dynamischen Arbeitswelt wie in Zürich ist die ständige Weiterentwicklung unerlässlich, und der Fiskus beteiligt sich an diesen Kosten.

Abgezogen werden können nicht nur die Kursgebühren selbst, sondern auch Ausgaben für Lehrmittel, Prüfungsgebühren sowie notwendige Fahrten und auswärtige Verpflegung. Es gibt jedoch einen jährlichen Maximalbetrag von CHF 12'000, den man voll ausschöpfen sollte, um die Steuerlast effektiv zu senken.

Wichtig ist hierbei die Unterscheidung zur reinen Freizeitgestaltung; Sprachkurse müssen beispielsweise einen klaren Berufsbezug haben. Belege über Zahlungen und Zertifikate sollten für die Steuerkommissäre stets griffbereit sein.

- Maximalbetrag: CHF 12'000 pro Steuerperiode abzugsfähig.

- Bedingung: Muss der beruflichen Qualifikation dienen.

- Lehrmittel: Fachbücher und Software sind inbegriffen.

- Prüfungen: Sämtliche Einschreibe- und Diplomgebühren zählen dazu.

Liegenschaften: Unterhalt und energetische Sanierung

Besitzer von Immobilien im Kanton Zürich haben jährlich die Wahl zwischen zwei Arten des Abzugs für ihre Unterhaltskosten. Man kann entweder einen Pauschalabzug geltend machen, der sich prozentual am Eigenmietwert orientiert, oder die effektiven Kosten für den Werterhalt nachweisen.

In Jahren, in denen grössere Renovierungen oder energetische Sanierungen wie der Einbau einer Photovoltaikanlage oder einer Wärmepumpe anstehen, übersteigen die effektiven Kosten meist die Pauschale deutlich. Energetische Massnahmen werden steuerlich besonders gefördert und können oft über zwei Steuerperioden verteilt abgezogen werden, falls sie das Einkommen im ersten Jahr auf null drücken würden. Wertermittelnde Investitionen, wie ein neuer Wintergarten, sind hingegen nicht abzugsfähig und müssen bei der Grundstückgewinnsteuer berücksichtigt werden.

Eine sorgfältige Planung von Renovierungsarbeiten kann somit die Steuerrechnung über Jahre hinweg positiv beeinflussen.

Schuldzinsen: Kredite und Leasing richtig deklarieren

Schuldzinsen können das steuerbare Einkommen und Vermögen erheblich mindern, doch nicht jede Form von Verpflichtung ist abzugsfähig. Während die Zinsen für Hypotheken, Privatkredite und sogar Kreditkartenschulden vom Einkommen abgezogen werden können, sind Leasingraten für Fahrzeuge gesetzlich vom Abzug ausgeschlossen. Es ist daher oft steuerlich attraktiver, einen Autokauf über einen Privatkredit zu finanzieren statt über ein Leasing. Der Abzug für Schuldzinsen ist auf die Höhe des Bruttoertrags aus Vermögen plus CHF 50'000 begrenzt, was für die meisten Privathaushalte mehr als ausreichend ist.

Es ist wichtig, die Zinsbescheinigungen der Banken per Ende Jahr genau zu prüfen und die entsprechenden Beträge korrekt im Schuldenverzeichnis zu erfassen. Auch private Darlehen unter Freunden oder Verwandten können berücksichtigt werden, sofern ein schriftlicher Darlehensvertrag und Zinsbelege vorliegen.

- Hypotheken: Zinsen mindern Einkommen und Vermögen.

- Privatkredite: Zinsen für Konsumkredite sind voll abzugsfähig.

- Leasing: Keine Abzugsmöglichkeit (weder Zins noch Rate).

- Kreditkarten: Zinsen für Ratenzahlung sind abzugsfähig.

Kryptowährungen: Deklaration zum Jahresendkurs

Digitale Vermögenswerte wie Bitcoin, Ethereum oder Stablecoins unterliegen im Kanton Zürich der Vermögenssteuer und müssen zwingend deklariert werden. Da Kryptowährungen rechtlich als bewegliches Vermögen gelten, müssen sie zum Marktwert per 31. Dezember der Steuerperiode aufgeführt werden.

Das kantonale Steueramt orientiert sich hierbei an der Kursliste der Eidgenössischen Steuerverwaltung, die für die gängigsten Coins offizielle Endkurse publiziert. Werden Kryptowährungen durch Staking oder Lending vermehrt, gelten diese Erträge als steuerbares Einkommen und müssen im Wertschriftenverzeichnis deklariert werden. Kapitalgewinne aus dem privaten Handel mit Kryptowährungen sind hingegen in der Schweiz meist steuerfrei, sofern man nicht als gewerbsmässiger Händler eingestuft wird.

Eine lückenlose Dokumentation der Transaktionen und Wallets schützt vor dem Vorwurf der Steuerhinterziehung und erleichtert die korrekte Deklaration massiv.

- BTC/ETH: Deklaration im Wertschriftenverzeichnis zum Jahresschlusskurs.

- Staking: Erträge müssen als Einkommen versteuert werden.

- Wallets: Gesamtheit aller Bestände (auch auf Börsen) ist pflichtig.

- Steuerfreiheit: Kursgewinne für Privatanleger sind in der Regel steuerfrei.

Spenden: Gutes tun und Steuern sparen

Freiwillige Zuwendungen an gemeinnützige Institutionen mit Sitz in der Schweiz können bei der Steuererklärung im Kanton Zürich 2026 korrekt einreichen berücksichtigt werden und mindern das steuerbare Einkommen.

Damit eine Spende abzugsfähig ist, muss die Empfängerorganisation von der Steuerpflicht befreit sein, was auf die meisten grossen Hilfswerke und Kirchen zutrifft. Es gilt ein Mindestbetrag von CHF 100 pro Jahr, wobei die Summe aller Spenden bis zu maximal 20 % des Nettoeinkommens betragen darf. Politische Parteien geniessen eine Sonderregelung: Beiträge an sie können bis zu einem gewissen Betrag ebenfalls abgezogen werden, jedoch unter einer separaten Rubrik.

Es ist ratsam, die jährlichen Spendenbescheinigungen, die meist im Januar verschickt werden, sorgfältig zu sammeln. So leisten Sie nicht nur einen gesellschaftlichen Beitrag, sondern optimieren gleichzeitig Ihre persönliche Steuerrechnung.

- Mindestbetrag: CHF 100 Gesamtsumme pro Jahr nötig.

- Obergrenze: Maximal 20 % des Nettoeinkommens abzugsfähig.

- Parteispenden: Kantonal bis zu CHF 10'300 zusätzlich möglich.

- Organisationen: Müssen in der Schweiz steuerbefreit sein.

Versicherungsprämien: Pauschalbeträge voll ausschöpfen

Der Kanton Zürich sieht für Versicherungsprämien und Zinsen von Sparkapitalien fixe Pauschalabzüge vor, die unabhängig von den effektiven Kosten geltend gemacht werden können. In dieser Pauschale sind primär die Krankenkassenprämien (Grund- und Zusatzversicherung) sowie Prämien für Lebens- und Rentenversicherungen enthalten. Da die effektiven Prämien der Krankenkassen in den letzten Jahren massiv gestiegen sind, deckt die Pauschale oft nicht mehr die gesamten Kosten ab, ist aber dennoch das Maximum, was gesetzlich zulässig ist. Ehepaare profitieren von einer doppelten Pauschale gegenüber Alleinstehenden.

Werden für Kinder ebenfalls Prämien gezahlt, erhöht sich der Abzugsbetrag entsprechend pro Kind. Es ist einer der einfachsten Abzüge, da man lediglich die Pauschale in der Software bestätigen muss, ohne mühsam einzelne Monatsrechnungen zusammenzurechnen.

| Zivilstand | Pauschalabzug 2026 | Inkludierte Leistungen |

| Alleinstehend | CHF 2'600 | Krankenkasse, Lebensversicherung, Zinserträge. |

| Verheiratet | CHF 5'200 | Gilt für gemeinsam veranlagte Paare. |

| Pro Kind | + CHF 700 | Erhöhung der Pauschale für Kinderprämien. |

| Ohne PK/3a | Erhöhte Pauschale | Sonderregelung für Nichterwerbstätige. |

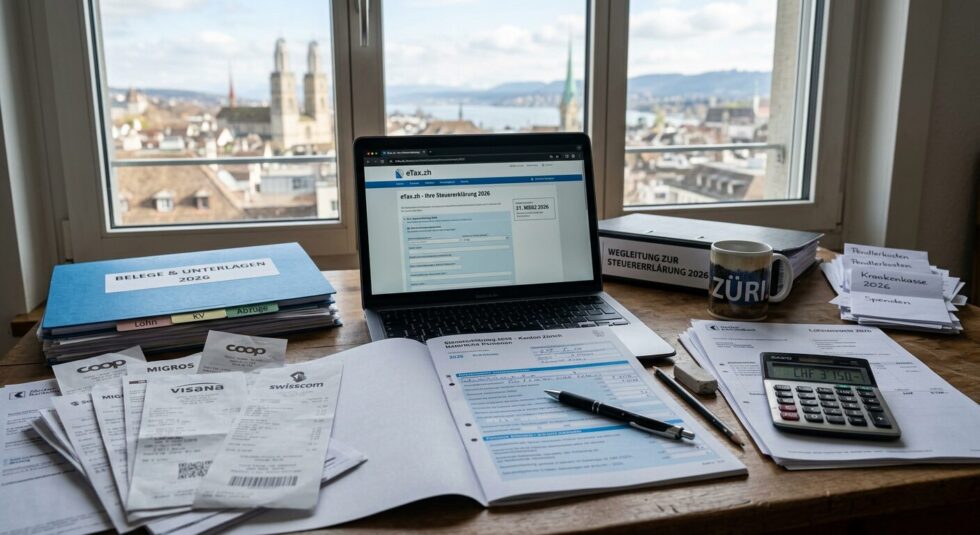

e-Steuerkonto: Der digitale Draht zum Steueramt

Das e-Steuerkonto des Kantons Zürich ist das zentrale Portal für alle digitalen Angelegenheiten rund um Ihre Steuern und bietet zahlreiche Vorteile für eine effiziente Verwaltung. Nach einer einmaligen Registrierung können Sie dort Ihre Steuererklärung direkt im Browser ausfüllen, Fristerstreckungen beantragen oder Ihre provisorischen Rechnungen einsehen.

Besonders nützlich ist die Funktion, Vorauszahlungen zu leisten, da das Steueramt auf Guthaben oft attraktivere Zinsen zahlt als viele Banken auf ihren Sparkonten. Zudem behalten Sie stets den Überblick über bereits geleistete Ratenzahlungen und den aktuellen Stand der Veranlagung durch die Behörden.

Das Portal ist hochsicher und erspart den mühsamen Postweg sowie das Ausdrucken von hunderten Seiten Papier. Die Nutzung des e-Steuerkontos beschleunigt zudem die Bearbeitungszeit durch das Steueramt massiv.

- Vorteil: Schnelle Bearbeitung und papierlose Einreichung.

- Vorauszahlung: Zinsvorteile gegenüber Sparkonten nutzen.

- Transparenz: Status der Veranlagung jederzeit online einsehbar.

- Fristen: Verlängerung ohne Begründung bis September möglich.

Wertschriften: Dividenden und Quellensteuern korrekt erfassen

Ein korrekt geführtes Wertschriftenverzeichnis ist essenziell, um die Rückerstattung der Verrechnungssteuer zu sichern und eine Doppelbesteuerung zu vermeiden. Jede Aktie, jeder Obligationenfonds und jedes Sparkonto muss mit der entsprechenden Valorennummer und dem Bestand per Ende Jahr deklariert werden.

Die im Laufe des Jahres angefallenen Dividenden und Zinserträge gelten als steuerbares Einkommen und müssen brutto aufgeführt werden. Besonders bei ausländischen Wertschriften ist Vorsicht geboten, da hier oft Quellensteuern im Ausland einbehalten werden, die man über das Formular DA-1 teilweise zurückfordern kann.

Die moderne Steuersoftware "Private Tax" importiert viele Kurswerte automatisch, was die Fehlerquote minimiert. Dennoch sollten Sie die Bankbelege genau mit den Eingaben vergleichen, um keine Erträge zu vergessen.

- Valoren: Korrekte Erfassung via automatischer Kursliste.

- Rückforderung: 35 % Verrechnungssteuer werden automatisch verrechnet.

- Ausland: Formular DA-1 für ausländische Dividenden nutzen.

- Belege: Jahresschluss-Bescheinigungen der Banken bereithalten.

Häufige Fehler: Was die Prüfung im Kanton Zürich verzögert

Kleine Unachtsamkeiten beim Ausfüllen der Steuererklärung können zu langwierigen Rückfragen der Steuerkommissäre führen und die finale Steuerrechnung um Monate verzögern. Ein klassischer Fehler ist das Fehlen der Unterschrift bei physischer Einreichung, was insbesondere bei Ehepaaren oft vergessen wird, da beide unterschreiben müssen.

Auch unvollständige Angaben zu Bankkonten, wie vergessene Sparkonten mit geringen Beständen oder alte Konten, die noch nicht gelöscht wurden, fallen beim Datenabgleich mit den Banken sofort auf.

Viele Steuerpflichtige deklarieren zudem Berufskosten doppelt oder vergessen, erhaltene Erbschaften oder Schenkungen als Vermögenszugang aufzuführen. Ein weiterer Stolperstein sind falsche IBAN-Angaben für Rückerstattungen, was zu Fehlleitungen von Geldern führen kann. Eine abschliessende Kontrolle aller Eingaben anhand der Checkliste des Steueramtes ist daher dringend zu empfehlen.

- Unterschrift: Bei Papierform müssen beide Ehepartner signieren.

- IBAN: Bankverbindung für Rückzahlungen auf Aktualität prüfen.

- Konten: Auch Krypto-Wallets und Auslandskonten nicht vergessen.

- Belege: Nur auf Anfrage einsenden, aber 10 Jahre archivieren.

Experten-Panel: Q&A zur Steuererklärung 2026

Muss ich Belege wie Quittungen noch per Post einsenden?

Nein, bei der digitalen Einreichung via e-Steuerkonto müssen keine Belege mitgeschickt werden. Sie sind jedoch verpflichtet, diese für Stichproben 10 Jahre lang aufzubewahren.

Was passiert, wenn ich die Steuererklärung gar nicht einreiche?

Das Steueramt wird Sie mahnen. Ignorieren Sie auch die Mahnung, erfolgt eine amtliche Einschätzung nach pflichtgemässem Ermessen, die oft sehr hoch ausfällt und zusätzlich mit Bussen belegt werden kann.

Wann erhalte ich meine Steuer-Rückerstattung?

Nach der definitiven Veranlagung, was je nach Komplexität und Einreichungszeitpunkt zwischen 3 und 12 Monaten dauern kann. Frühzeitige Einreichung beschleunigt den Prozess.

Bleiben Sie informiert – Relevantes. Jeden Tag. Lesen Sie, worum es heute wirklich geht – in der Schweiz und der Welt: Börsen-Rekorde 2026: Sollten Schweizer Anleger jetzt vorsichtig werden